○有田町商品軽自動車等に対する課税免除取扱要領

令和4年2月7日

告示第14号

(趣旨)

第1条 この要領は、有田町税条例(平成18年有田町条例第74号。以下「条例」という。)第81条の2の3に規定する軽自動車等の課税免除(以下「課税免除」という。)に関し必要な事項を定めるものとする。

(課税免除対象車両)

第2条 この要領において条例第81条の2の3に規定する商品であって使用しない軽自動車等(以下「商品車両」という。)とは、軽自動車税(種別割)の賦課期日において次に掲げる基準を満たすものとする。ただし、リース車、試乗車、社用車、営業車又は代車等事業用として使用する軽自動車等は除く。

(1) 販売を目的として課税年度の前年度4月2日以降に取得したものであること。

(2) 商品車両として一定の場所に展示され、道路を走行しない軽自動車等であること。

(3) 登録上の所有者及び使用者が、申請者と同一であること。

(課税免除対象者)

第3条 課税免除を受けることができる者(以下「申請者」という。)は、次に掲げる基準を満たすものとする。

(1) 販売を目的に商品車両を所有し、かつ、古物商許可業者(古物営業法(昭和24年法律第108号)第3条第1項の規定による古物営業の許可を受けている者をいう。)又は質屋営業許可業者(質屋営業法(昭和25年法律第58号)第2条第1項の規定による質屋営業の許可を受けている者をいう。)であること。

(2) 賦課期日現在において町税の滞納がないこと。

(課税免除)

第4条 条例第81条の2の3の規定に基づき、商品車両に対しては、軽自動車税(種別割)を課さない。

(課税免除申請)

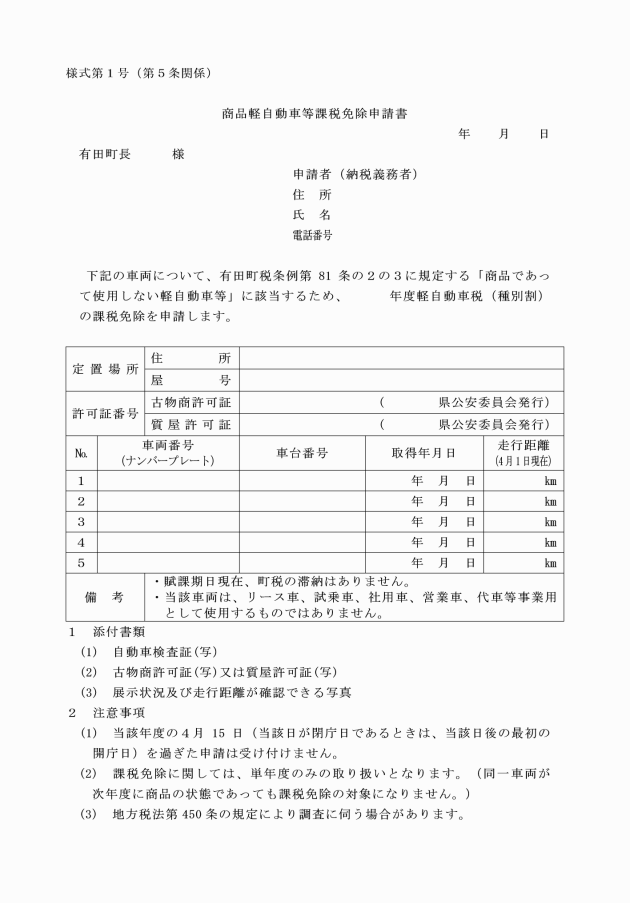

第5条 課税免除を受けようとする者は、商品軽自動車等課税免除申請書(様式第1号)に次に掲げる書類等を添えて、町長に申請しなければならない。

(1) 軽自動車等に係る自動車検査証の写し

(2) 古物商許可証(古物営業法第5条第2項に規定する許可証をいう。)の写し又は質屋許可証(質屋営業法第8条第1項に規定する許可証をいう。)の写し

(3) 店頭等における展示状況及び走行距離が確認できる写真

(4) 前3号に掲げるもののほか町長が必要と認める書類等

2 前項の規定による申請は、課税年度の4月2日から4月15日(当該日が閉庁日であるときは、当該日後の最初の開庁日)までに行うものとする。ただし、町長が当該日までに届出をしなかったことについて特段の事情があると認めるときは、この限りでない。

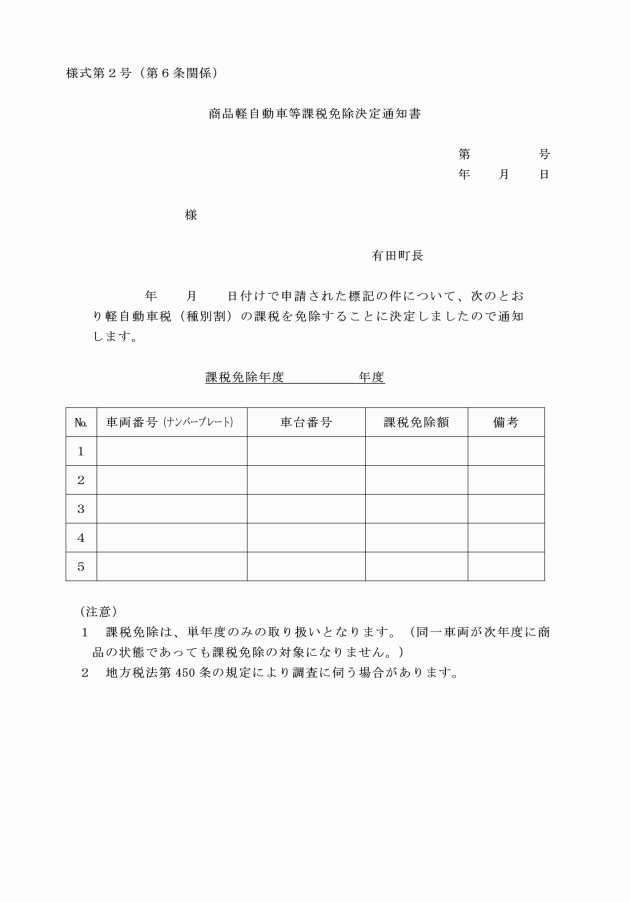

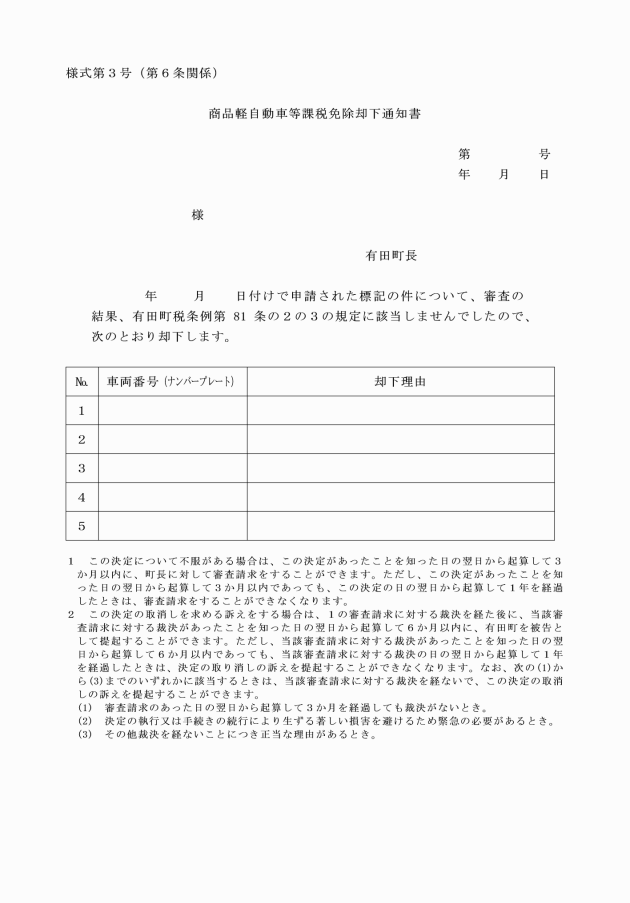

(課税免除の決定等)

第6条 町長は、前条の規定による申請を受理したときは、その内容を審査し、課税免除の可否を決定するものとする。

(調査)

第7条 町長は、必要と認めるときは、適宜現地調査及び帳簿閲覧等を行うものとする。

(課税免除の取消し)

第8条 課税免除をした軽自動車等が、前条の規定による調査等により賦課期日において商品車両に該当しなかったと認められるときは、町長は、当該課税免除を取り消すものとする。

附則

この告示は、令和4年4月1日から施行し、令和4年度の軽自動車税から適用する。