○有田町固定資産税返還金取扱要綱

平成21年7月7日

告示第66号

(目的)

第1条 この要綱は、固定資産税に係る過誤納金のうち、地方税法(昭和25年法律第226号。以下「法」という。)第18条の3の規定により還付することができない過誤納金に相当する額(以下「還付不能額」という。)及び当該還付不能額に係る利息相当額(以下これらを「返還金」という。)を納税者に返還することにより、納税者の不利益を補填し、もって税務行政の公正かつ適正な運営の確保に資することを目的とする。

(返還対象者)

第2条 返還金の対象となる者は、瑕疵ある賦課処分により生じた還付不能額に係る納税者又は相続人とする。ただし、不申告又は調査拒否等の納税者等の責めに帰すべき事由により生じた場合に係るものは除くものとする。

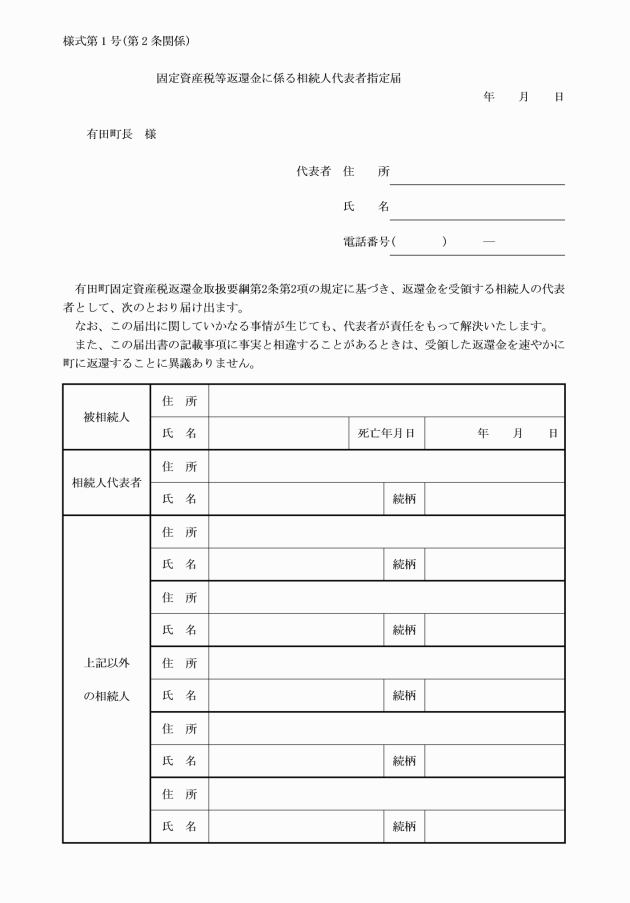

2 当該相続人が複数のときは、その代表者を対象者とし、固定資産税等返還金に係る相続人代表者指定届(様式第1号)を町長に提出するものとする。ただし、町長が提出不要と認めるときは、この限りでない。

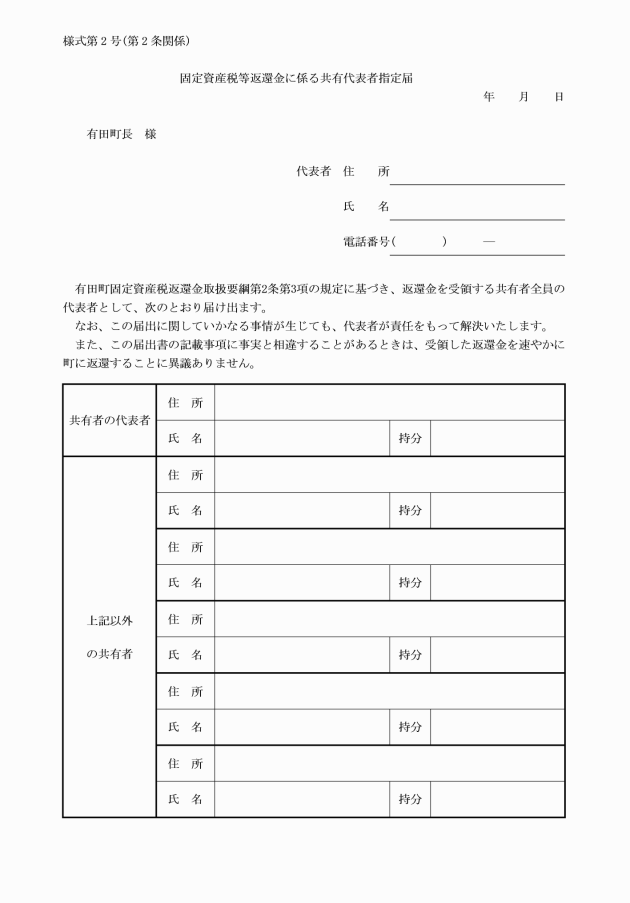

3 当該還付不能額に係る固定資産が共有のときは、その代表者を対象者とし、固定資産税等返還金に係る共有代表者指定届(様式第2号)を町長に提出するものとする。ただし、町長が提出不要と認めるときは、この限りでない。

4 納税者が法人又はその他の団体(以下「法人等」という。)の場合で、当該法人等が合併等により消滅しているときは、合併後存続する法人等又は合併により設立した法人等を対象者とする。この場合において、当該法人等は町長に対して承継していることを証する書類を提出しなければならない。

(返還金の額)

第3条 返還金の額は、還付不能額及び利息相当額の合計とする。

(還付不能額の算定)

第4条 還付不能額は、固定資産課税台帳等によって算定するものとし、当該固定資産課税台帳の修正前課税標準額より算出した税額から修正後課税標準額より算出した税額を差し引いた額とする。

(利息相当額の算定)

第5条 利息相当額は、還付不能額が納付された日(以下「納付日」という。)の翌日から町長が返還金の支出を決定した日までの期間の日数に応じ、当該還付不能額に民法(明治29年法律第89号)第404条第2項に規定する法定利率又は法附則第3条の2に規定する還付加算金特例基準割合のいずれか低い率の割合を乗じて算定するものとする。

2 前項の納付日が判明しない場合は、当該還付不能額に係る固定資産税の法定納期限を納付日とみなすものとする。

3 前2項の規定により算定した利息相当額に100円未満の端数があるとき、又はその全額が100円未満であるときは、その端数金額又は全額を切り捨てるものとする。

(返還金の請求)

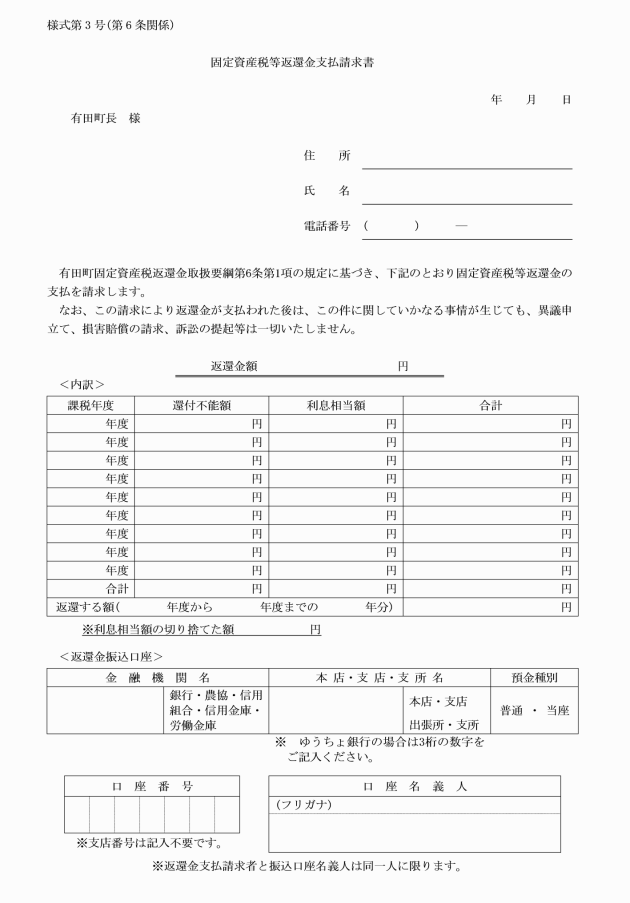

第6条 返還金の支払を受けようとする者(以下「請求者」という。)は、固定資産税等返還金支払請求書(様式第3号)を町長に提出するものとする。

2 返還金の支払対象期間は、前項に規定する請求書の提出があった日の属する年度の前年度から10年を遡及した年度までとする。ただし、この期間を超えるもので、当該還付不能額に係る物件の課税状況及び納付状況が確認できる場合は、当該還付不能額についても返還金の対象とする。

3 前項ただし書きの場合で、納付日から20年を経過する日以後は、返還金の請求を行うことはできない。

(返還金の支払)

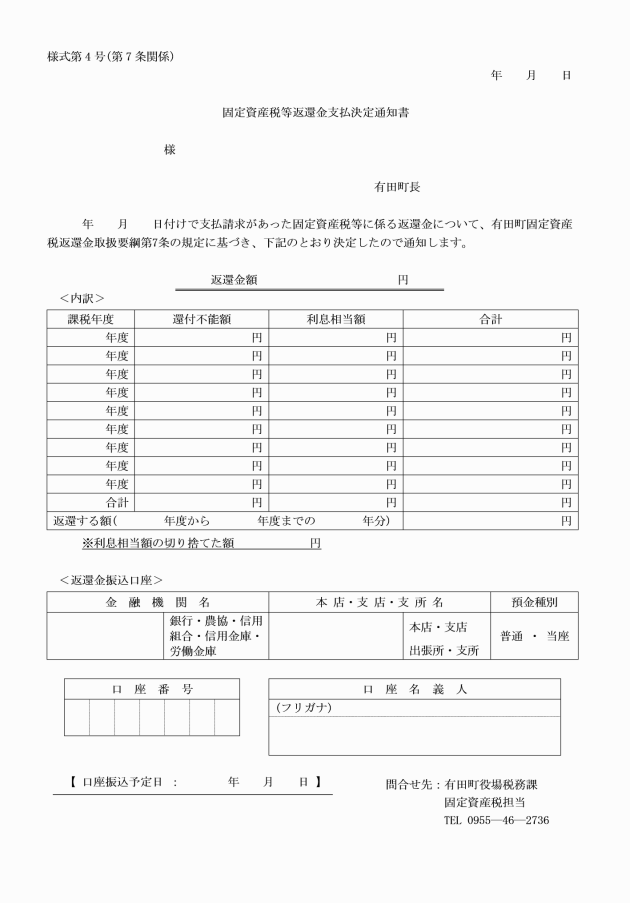

第8条 町長は、前条の規定により返還金支払決定の通知をしたときは、速やかに返還金を支払うものとする。

(返還金の返還)

第9条 町長は、虚偽その他不正な手段又は錯誤により返還金の支払を受けた者があるときは、返還金の全部又は一部の返還を命ずることができる。

(補則)

第10条 この要綱に定めるもののほか、必要な事項は、町長が別に定める。

附則

この告示は、平成21年7月7日から施行し、平成21年4月1日から適用する。

附則(令和7年告示第126号)

(施行期日)

1 この告示は、公布の日から施行する。

(経過措置)

2 この要綱の施行の際現に改正前の有田町固定資産税返還金取扱要綱の規定に基づいて行われている届出その他の手続は、改正後の有田町固定資産税返還金取扱要綱の規定に基づいて行われたものとみなす。