特別徴収とは

特別徴収とは個人(給与所得者)にかかっている個人住民税(町県民税)を、給与の支払者(事業所)が毎月の給与の支給の際にその人の給与から天引きして、これを翌月の10日までに町に納める方法のことです。

事業所などで給与の支払いを受けている人は、個人住民税(町県民税)の支払いは給与から天引きにより納めていただく特別徴収の方法によることになっております(地方税法第321条の3および町税条例第44条)。現在、特別徴収未実施の事業所につきましては、効率的な課税事務を推進するため、特別徴収事業所と してご協力いただきますようお願い申し上げます。

特別徴収のメリット

- 納期は6月から翌年5月までの毎月で、年税額を12回に分けて納めることになります。特別徴収は、普通徴収(納期が年4回)に比べて、1回に納める税額が少なくて済みます。

- また、従業員の方にとっては、自ら銀行等へ納税に出向く必要がなくなります。

特別徴収による納税の仕組み

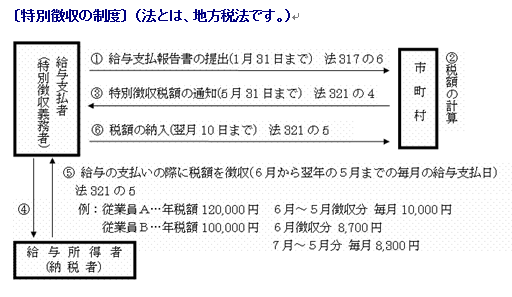

- (1)給与支払者(事業所のこと。正式には、「特別徴収義務者」といいます)が「給与支払報告書(源泉徴収票と同じようなもの)」を町に提出します(毎年1月31日までに、町に提出することになっています)。

- (2)町が従業員(正式には、「納税義務者」といいます)の住民税を計算します。

- (3)町が給与支払者に、住民税額の通知書(事業所あてで、町へ毎月支払う従業員の合計額がわかる通知書および、事業者から個人へ通知していただく個人あての通知書の2種類)を通知します(有田町では、毎年5月10日ごろに通知しています)。

- (4)給与支払者が従業員に、(3)で町から送られた個人あての住民税額(=毎月の給与から差し引く住民税額)の通知書を通知します。

- (5)給与支払者が、毎月の給与の支払いのときに住民税を差し引きます。

- (6)給与支払者が、給与から差し引いた住民税を町または町の指定金融機関に納入します(納期限は、差し引いた月の翌月10日)。指定金融機関において納付していただく場合は手数料は必要ありません。それ以外の金融機関においては、金融機関の定める手数料が必要となります。また、eLTAXを利用した電子納税もできます。

指定金融機関

佐賀銀行、長崎銀行、伊万里信用金庫、九州労働金庫、佐賀西信用組合、伊万里市農協、九州管内のゆうちょ銀行

eLTAXを利用した電子納税

eLTAX(エルタックス)にて地方税共通納税システムを利用すれば、金融機関の窓口に出向くことなく、職場や自宅のパソコンから電子納税できます。

地方税共通納税のメリット

1.全ての都道府県・市区町村へ電子納税ができます。(複数団体への一括納付が可能となります)

2.ダイレクト納付ができます。(町指定金融機関以外でも手数料がかかりません)

3.金融機関への外出が不要となります。

4.電子納税で納付事務の負担が軽減されます。

ダイレクト納付とは

事前に登録した金融機関口座を指定して、直接税金を納付する方式です。納付期日を指定することもできます。

領収書について

紙の領収書は発行されませんが、納付済の確認メッセージや納付履歴が画面上で確認できます。

ご利用方法

eLTAX(エルタックス)の利用届出が必要です。(すでに利用中の場合は不要)

詳しい利用方法の詳細については、eLTAXホームページ (外部リンク)をご覧ください。eLTAXご利用に際してご不明な点がございましたら、eLTAXホームページの「よくあるご質問」(外部リンク)をご覧ください。

(外部リンク)をご覧ください。eLTAXご利用に際してご不明な点がございましたら、eLTAXホームページの「よくあるご質問」(外部リンク)をご覧ください。