1.軽自動車税(環境性能割)とは

税制改正により、令和元年10月1日から自動車取得税(県税)が廃止され、軽自動車税(環境性能割)が新たに創設されました。

軽自動車税(環境性能割)は、新車・中古車を問わず取得された3輪以上の軽自動車(取得価格が50万円を超えるもの)の燃費性能に応じて課税されます。

なお、軽自動車税(環境性能割)は町税になりますが、当分の間は県が賦課徴収を行います。

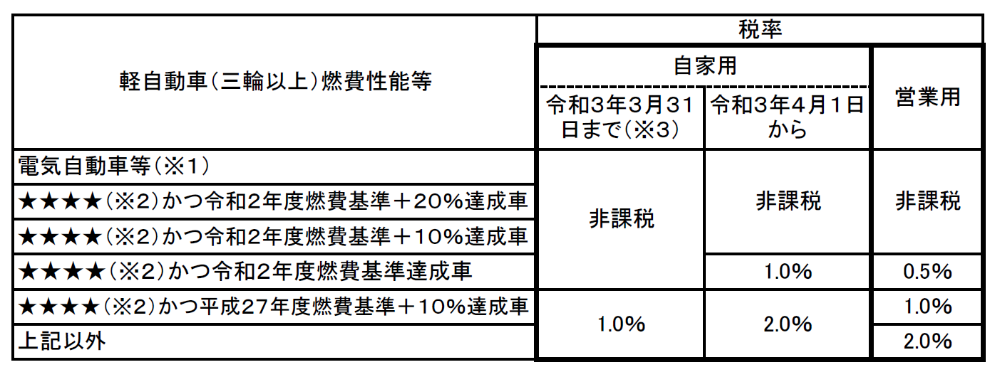

2.軽自動車税(環境性能割)税額表

軽自動車の取得価格に、下記の表に示す税率を乗じた額が課税されます。税率は、燃費性能等に応じて決定されます。

軽自動車の取得価格が50万円以下の場合は課税されません。

※1「電気自動車等」は、電気自動車および天然ガス軽自動車(平成30年排出ガス規制適合または

平成21年排出ガス規制からNOx10%低減達成車)

※2「★★★★」は、平成30年排出ガス規制からNOx50%低減達成車または、平成17年排出ガス規制

からNOx75%低減達成車

※3 新型コロナウイルス感染症緊急経済対策における税制上の措置として、自家用の乗用車(軽自動車)

を購入する場合、環境性能割の税率が令和3年3月31日まで1%軽減されます。