令和元年度決算数値における有田町の1.貸借対照表、2.行政コスト計算書、3.純資産変動計算書、4.資金収支計算書の財務4表を作成いたしましたので公表します。

財務書類(財務4表)とは

財務書類(財務4表)とは、企業会計に用いられる発生主義の考え方に基づいて作成された財務資料で、公会計では4表(貸借対照表、行政コスト計算書、純資産変動計算書および資金収支計算書)を作成しています。

この財務書類により資産と債務の実態を把握して、より正確な財務情報を町民のみなさんにお知らせし、健全な行政運営を行っていくことを目的としています。

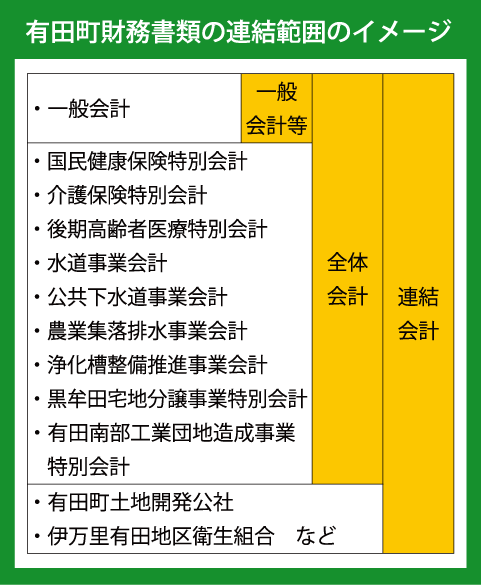

有田町財務書類の連結範囲のイメージ

1.貸借対照表(バランスシート)

年度末時点で行政サービスを提供するための資産や財産をどれだけ保有しているか、その資産をどのような負担で蓄積してきたか、また、これからどれくらいのお金を返済しなければならないかを示したものです。

資産:332億1,032万円 現在、町が保有している財産で、現世代・将来世代が提供を受ける行政サービスの総額です | 負債:118億5,950万円 将来世代が負担する地方債(借入金)や職員の退職手当など、将来負担する必要がある債務です。 |

・公共資産:238億92万円 (学校、道路、橋、公園など) | ・固定負債:108億9,273万円 (地方債、退職手当引当金、修繕引当金など) |

・投資等:66億117万円 (基金(貯金)、貸付金、出資金、有価証券など) | ・流動負債:9億6,677万円 (翌年度償還予定の地方債や賞与引当金など) |

・流動資産 (未回収(税など)、現金預金:28億823万円 | |

| | 純資産:213億5,082万円 資産を保有するために現在までの世代が負担してきた金額です。資産の額と負債の額との差額になります。 |

| 資産合計:332億1,032万円 | 負債および純資産合計:332億1,032万円 |

貸借対照表からわかること

世代間公平性 →「将来の世代と現在の世代を比較して、負担のバランスが適切なものになっているのか」を表したもので、貸借対照上の資産、負債および純資産の対比によって明らかにされるものです。

○純資産比率=64.3%

これまでに蓄積した資産が、これまでの世代による負担なのか、あるいは将来世代への負担としているかを見ることができます。

○社会資本等形成の世代間負担比率=44.1%

これまで整備してきた公共資産のうち、どれくらい将来世代が負担する負債が残っているかを見ることができます。

2.行政コスト計算書

資産形成につながらない人的サービスや給付サービスなどにどのくらいのお金がかかっているかを示したものです。

| 経常費用 A:93億9,137万円 |

・人にかかるコスト:14億4,153万円

(職員給与・議員報酬など) |

・物にかかるコスト:32億7,763万円

(物品購入、光熱水費、施設修繕、減価償却費など) |

・移転支出的なコスト:45億6,463万円

(社会保障給付費など) |

・その他:1億758万円

(地方債(借入金)の利子など) |

経常収益 B:9億4,261万円

(サービスを受けるための施設使用料、手数料など) |

| 純経常行政コスト C(A-B):85億9,651万円 |

臨時損失 D:1億4,796万円

(災害復旧事業費など) |

臨時利益 E:20万円

(資産売却益など) |

| 純行政コスト(C+D-E):85億9,651万円 |

3.純資産変動計算書

資産と負債の差額である純資産の1年間の増減を表したものです。

前年度末純資産残高:210億8,365万円

(H31.3.31) |

| ・純行政コスト △85億9,651万円 |

・財源 88億6,516万円

(税収、国庫補助金など) |

・その他 - (臨時損益・出資など) |

本年度末純資産残高:213億5,082万円

(R2.3.31) |

4.資金収支計算書

1年間のお金の流れを示したものです。

| 前年度末資金残高(H31.3.31) 4億1,587万円 |

| 本年度資金収支額 △1億5,449万円 |

| ・業務活動収支:6億8,228万円 |

| ・投資活動収支:△11億8,091万円 |

| ・財務活動収支:3億4,414万円 |

| 本年度末資金残高(R2.3.31)2億6,138万円 |

※令和元年度の資金収支は、約1億5千万円の赤字になりました。

*****************

令和元年度決算数値による財務書類の詳細はPDFファイルで掲載しています。

下記よりダウンロードしてください。