有田町では、佐賀県および佐賀県内各市町とともに、個人住民税(町県民税)の特別徴収適正化に取り組んでいます。

事業主様ならびに納税義務者のみなさんの、ご理解とご協力をよろしくお願いします。

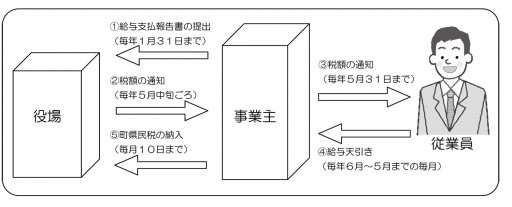

個人住民税(町県民税)の給与特別徴収制度って何?

個人住民税(町県民税)の給与特別徴収とは、事業主(給与支払者)が所得税の源泉徴収と同じように、従業員(納税義務者)に代わり、毎月の給与から個人住民税(町県民税)を引き去り(給与天引き)し、納入していただく制度です。

特別徴収はしなくてはいけないの?

所得税の源泉徴収義務のある事業主(給与支払者)は、従業員(納税義務者)の個人住民税(町県民税)を特別徴収することが法律(地方税法第321条の4、および有田町税条例第44条)により義務付けられています。

原則として、パートやアルバイトなどを含む全ての従業員について、特別徴収をする必要があります。

特別徴収のメリットは?

- 個人住民税(町県民税)の税額計算を有田町が行いますので、所得税のように事業主(給与支払者)が税額を計算し、年末調整をする手間がかかりません。

- 従業員(納税義務者)の方は、金融機関に出向いて納税する手間が省けます。また、うっかり納付を忘れて滞納になったり、延滞金がかかったりする心配がありません。

- 普通徴収の納期(4期)に比べ、特別徴収の納期は年12回なので、1回に負担していただく納税額が少なくてすみます。

特別徴収を開始するにはどうすればいいの?

毎年1月31日までに提出していただく「給与支払報告書」に添付していただく、「給与支払報告書(総括表)」に特別徴収できる人数等をご記入ください。

また、年度の途中からでも特別徴収へ変更することもできます。税務課担当までご相談ください。