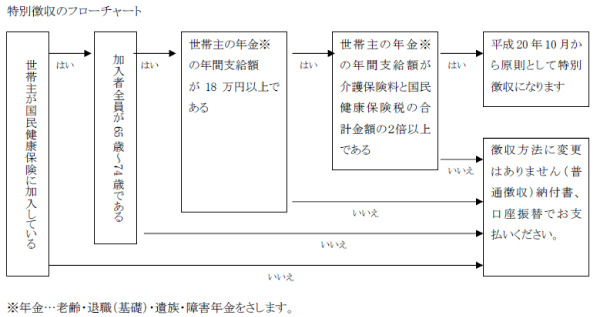

平成20年10月から国民健康保険税の特別徴収が実施されています。「特別徴収」とは税の納付方法の一つで、支給される年金からの天引きにより税を納付していただく制度です。「特別徴収」に対し、納付書や口座振替での納付方法を「普通徴収」といいます。

特別徴収の対象者

特別徴収の対象となる人は国民健康保険の加入者全員が65歳以上75歳未満の世帯の世帯主で、年額18万円以上の年金を受給されている人です。ただし、介護保険料と国民健康保険税を合わせた額が年金額の2分の1以上になる場合は特別徴収されません。

特別徴収の時期

特別徴収の対象となる人は、年金支払月毎に特別徴収となります。なお、特別徴収の対象に新規で該当された場合は、原則翌年度からの開始になります。

特別徴収対象者の保険税納付時期 |

| 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

平成21年度以降 | 特別 | - | 特別 | - | 特別 | - | 特別 | - | 特別 | - | 特別 | - |

※「普通」は普通徴収(納付書もしくは口座振替)、「特別」は特別徴収(年金からの天引き)です。

※税額が変更になった場合は、特別徴収が中止になり普通徴収へ変更になる場合があります。

国民健康保険税の特別徴収の中止(申請による)

国民健康保険税が10月から特別徴収される人のうち、以下の2つののいずれの要件も満たす人は、国民健康保険税の特別徴収を中止して、口座振替によりお支払いいただくことが可能となりました。

- ・平成18年度以降、国民健康保険税を滞納することなく納めていただいている人。

- ・これからの国民健康保険税を、口座振替により納めていただける人。

- 特別徴収の中止をご希望の人は、税務課・東出張所・健康福祉課の窓口に「納付方法変更申請書」を準備していますので、ご記入のうえ提出してください。なお、新規に口座振替をされる人は口座振替依頼書(本人控)を持参してください。申請していただいた後、特別徴収を中止する手続きを行いますが、申請していただいてから2~3ヶ月後の年金からの中止となります。また、申請していただいた後に滞納された場合は、特別徴収に切り替わります。